La cultura finanziaria delle famiglie italiane

Più ricchi della media Ue. Ma con un tasso di risparmio che in diminuzione (al 9,7% a fine 2017 contro l’11,8% della media dell’Eurozona, contro un dato 2004 che si attestava al 15%). E ancora poco preparati in termini di educazione finanziaria (ottobre è il mese dell’educazione finanziaria, leggi l’approfondimento). È questa la fotografia scattata dalla Consob nel suo ultimo Rapporto sulle scelte di investimento delle famiglie italiane.

In media, un intervistato su due non è in grado di definire correttamente nozioni finanziarie di base; il dato scende a meno di uno su cinque nel caso di concetti avanzati. «Tra i concetti attinenti alle abilità di calcolo complementari alla cultura finanziaria ̶ fa notare Consob ̶ quello di percentuale risulta ampiamente compreso dagli intervistati; viceversa, quasi l’80% del campione non ha familiarità con la nozione di probabilità».

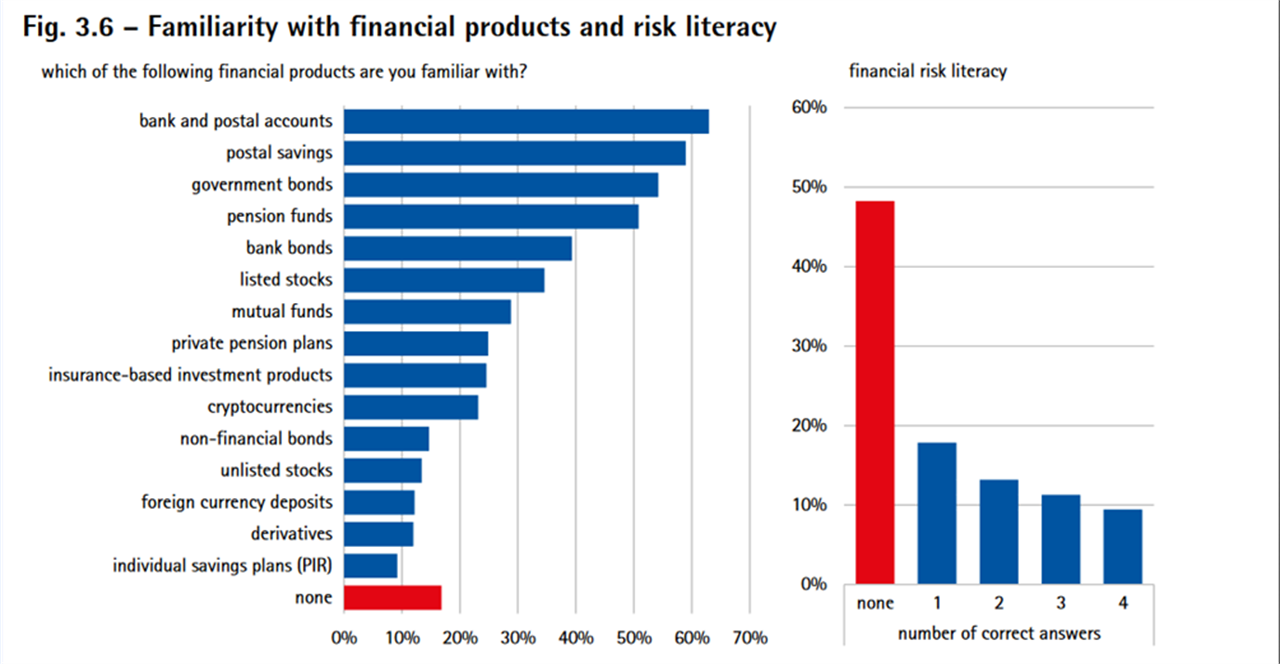

Il quadro delle conoscenze finanziarie si completa con la cosiddetta risk literacy, definita con riferimento alla familiarità con specifici prodotti finanziari e alla capacità di valutarne il rischio relativo. Tra gli strumenti più conosciuti si annoverano i titoli di Stato (indicati dal 54% degli intervistati), mentre solo il 10% del campione è in grado di ordinare correttamente alcune opzioni di investimento per livello di rischio.

Le conoscenze finanziarie (reali e percepite) e le capacità di calcolo sono positivamente correlate al livello di istruzione e ad alcune inclinazioni personali (apprezzamento delle informazioni numeriche e delle attività cognitive impegnative), mentre risultano negativamente associate con l’ansia finanziaria.

Nel complesso gli italiani tendono a sopravvalutare le proprie conoscenze e solo uno su cinque desidera aumentare le proprie conoscenze e competenze, tra questi sono le donne le più interessate. Tuttavia, la cultura finanziaria, mostra una correlazione negativa con la propensione a sopravvalutare le proprie conoscenze. «I fattori di background della cultura finanziaria indicati con maggiore frequenza ̶ rileva Consob ̶ sono l’esperienza (di tipo professionale o legata alla gestione del bilancio familiare) e l’interesse personale, mentre all’istruzione scolastica e alle esperienze di investimento si riconosce un ruolo meno importante».

La maggior parte del campione analizzato da Consob mostra un’elevata avversione alle perdite e dichiara di non essere orientata all’assunzione di rischio nelle scelte di investimento. «Tali attitudini ̶ spiega Consob ̶ sono più frequenti al crescere dell’età e della propensione all’ansia finanziaria, mentre risultano negativamente correlate con le conoscenze finanziarie, la preferenza per le informazioni numeriche, l’apprezzamento per le attività impegnative sul piano cognitivo e la ricchezza».

L’attitudine a gestire le risorse familiari nell’ambito di un processo strutturato di pianificazione e controllo (cosiddetto financial control) è ancora poco diffusa. Il 47% degli intervistati dichiara di predisporre un bilancio familiare, mentre solo il 30% tiene traccia scritta delle spese. Solo un terzo delle famiglie, infine, dichiara di avere un piano finanziario e di controllarne gli esiti.