Perché la Gestione dei Rischi?

Le crisi non sono pianificabili. È partendo da questa affermazione che i ragazzi del progetto EOS sono portati a ragionare su cosa comporta l’analisi e la gestione dei rischi aziendali. Ogni Impresa è infatti soggetta a minacce e rischi di natura competitiva e non, che possono inficiarne l’operatività e di conseguenza il valore. Nell’EOSditoriale “Aiuto mi si è allagata l’azienda” è già stata affrontata una prima analisi dell’evoluzione del rischio imprenditoriale.

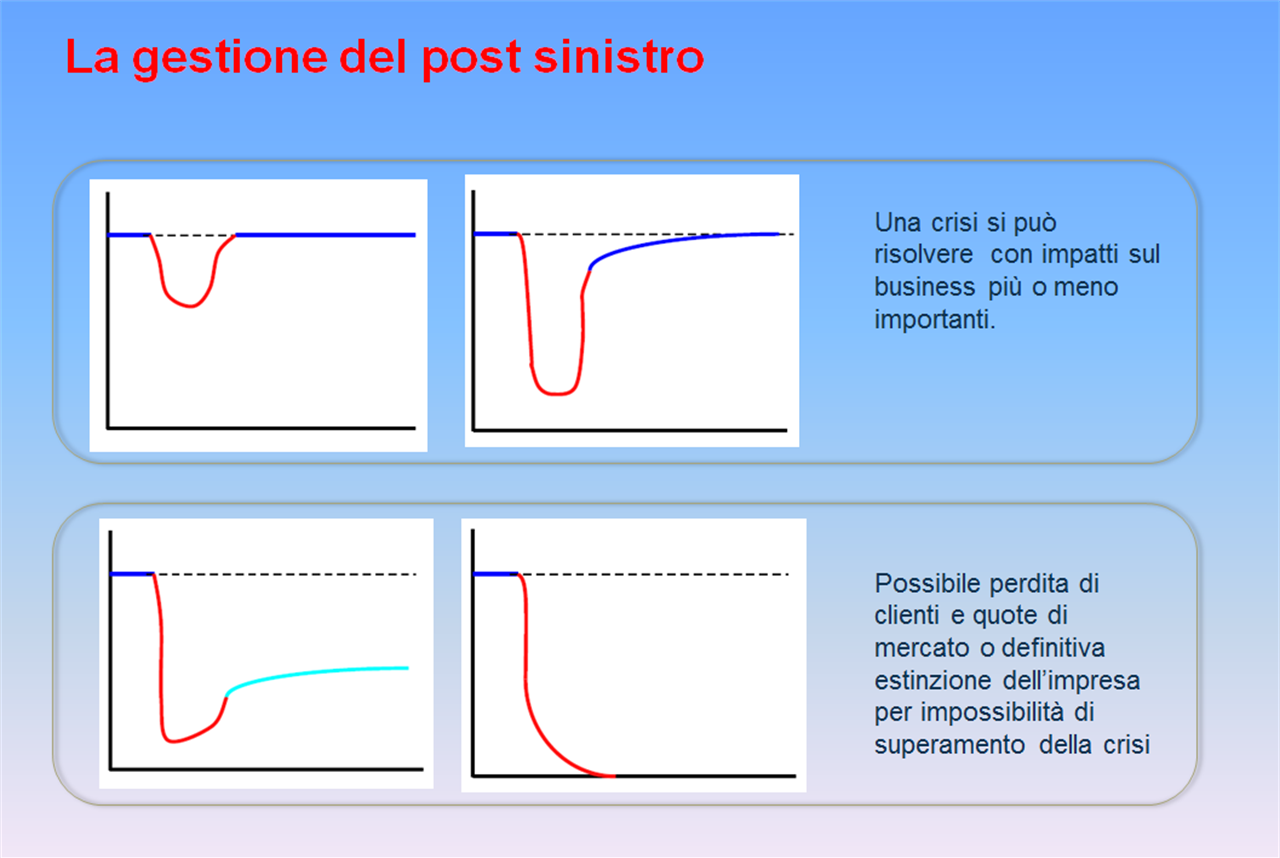

Ecco che “il sinistro”, ossia un evento dannoso, potrebbe persino portare un’azienda all’estinzione per impossibilità di superamento della crisi. Ecco perché esistono specifiche procedure di gestione del rischio.

MA È PROPRIO NECESSARIO GESTIRE IL RISCHIO?

La prima risposta arriva da una semplice considerazione: nel mondo del business il rischio zero non esiste e le aziende, nella loro operatività, sono esposte a eventi di varia natura in un contesto dinamico. Le minacce per le aziende possono arrivare da rischi interni (endogeni) o esterni (esogeni). I primi riguardano l’inadeguatezza o inefficienza dei processi interni, delle persone, dei sistemi. I secondi gli eventi catastrofali/naturali, gli eventi socio politici, i mutamenti economici, l’evoluzione delle tecnologie, i rischi legati ai fornitori/clienti.

Ci sono poi i rischi emergenti: l'enorme sviluppo tecnologico degli ultimi decenni, ha aumentato la produttività e l'efficienza delle imprese, ma la complessità ha anche generato nuove aree di rischio, che devono comunque essere conosciute e governate mediante un approccio integrato alla gestione dei rischi. Sempre più spesso le aziende sono esposte a rischi emergenti come eventi naturali dovuti al cambiamento climatico, violazione della rete informatica (cyber risk), terrorismo.

Alcuni dati aiutano a comprendere l’importanza di questa riflessione. Il 43% delle aziende non ha ripreso le attività dopo un disastro e più del 29% ha chiuso nei successivi 3 anni. Il 20% delle Pmi è soggetta a disastri gravi ogni 5 anni. Il 93% delle aziende che hanno una perdita significativa di dati escono dal mercato nei successivi 5 anni.

IN COSA CONSISTE LA GESTIONE DEL RISCHIO?

Abbiamo quindi compreso che il verificarsi di un evento dannoso potrebbe causare insolvenza o fallimento dell’azienda. La buona notizia è che è possibile garantire la continuità operativa investendo in sistemi volti a garantire la sicurezza e la protezione dei beni tangibili e non. Per farlo sono nate figure professionali specializzate, i risk manager, consulenti che affiancano gli imprenditori nel valutare l’insieme dei rischi a cui è soggetta l’impresa, definiscono qualitativamente e quantitativamente le varie tipologie di rischio presenti, ottimizzano le priorità sui rischi, andando incontro alle specifiche esigenze imprenditoriali. In sintesi si può dire che il risk manager è colui che sostituisce il costo del rischio con altri costi (di gestione/tecnologici) inferiori ai primi.

Per capire questo processo è importante definire cosa intendiamo per pericolo e rischio. Il pericolo è la “potenziale di perdita non quantificato”. Rappresenta una minaccia potenziale a persone, beni ambiente e in generale alla continuità produttiva della azienda. Il rischio è il “pericolo quantificato in termini di probabilità di accadimento e severità delle conseguenze”.

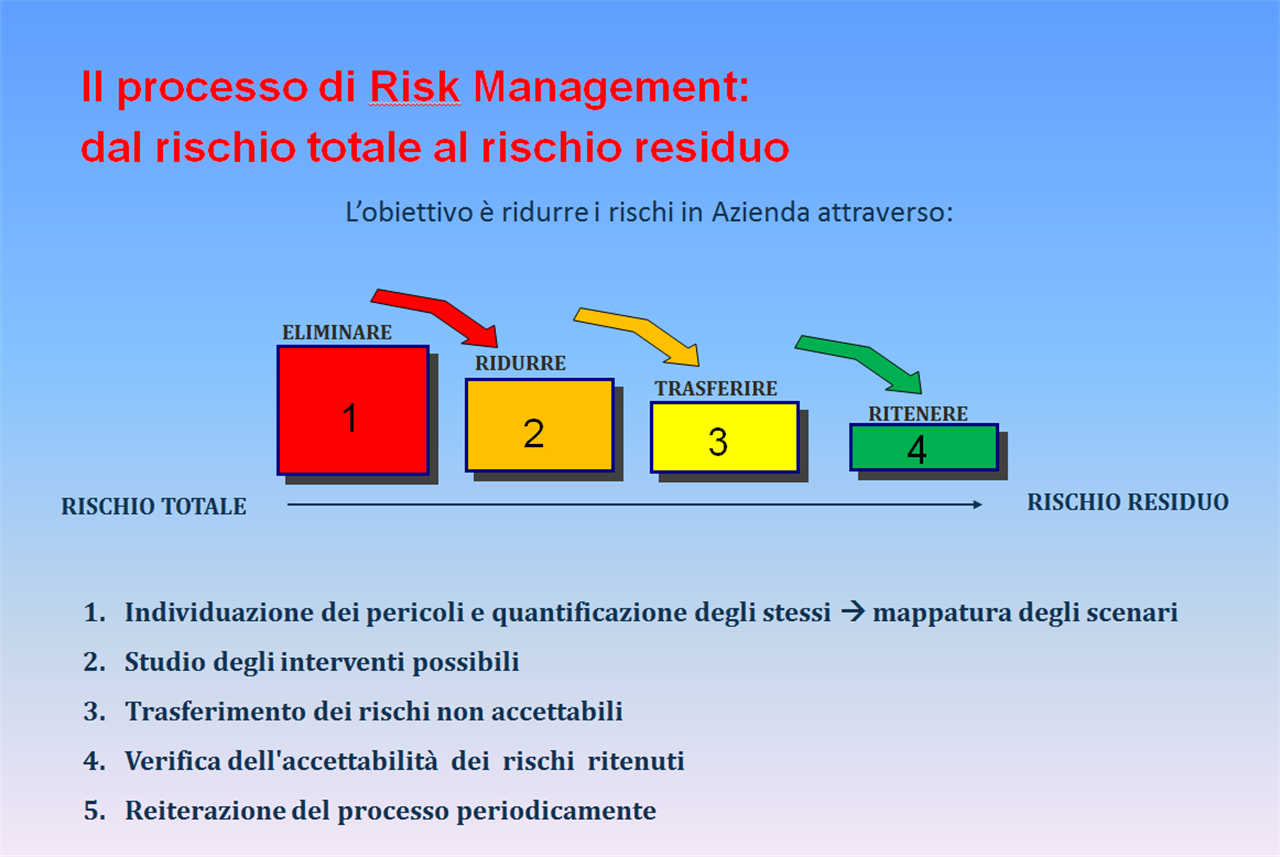

Il principale obiettivo del risk management è quindi ridurre i rischi in azienda mettendo in essere delle azioni che portino dal rischio totale al rischio residuo.

Le strategie da mettere in atto dopo il processo di mappatura sono quindi differenti a seconda delle situazioni in cui ci si trova:

- Elusione: per evitare un rischio si può eliminare un prodotto, cedere una parte di business, ecc.

- Riduzione: vengono attuate disposizioni volte a ridurre la probabilità di accadimento o l’impatto di un rischio.

- Accettazione: non viene intrapresa nessuna azione per ridurre la probabilità o l’impatto del rischio in oggetto

- Trasferimento: il rischio viene parzialmente o interamente trasferito (ad esempio con la sottoscrizione di una polizza assicurativa).

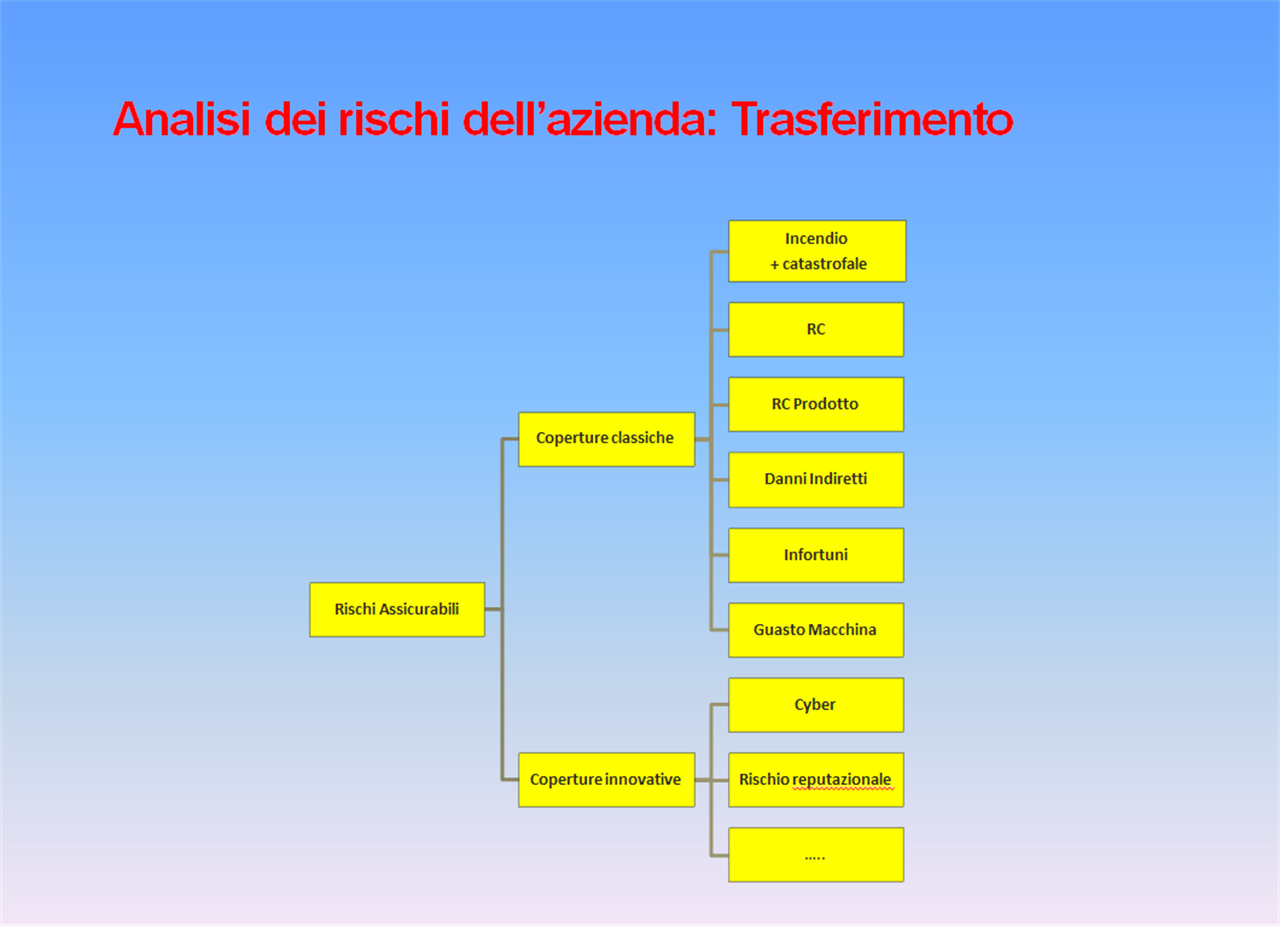

Quest’ultima strategia è quella che riguarda in particolare lo strumento assicurativo che può essere applicato a un ventaglio di rischi precisi, come mostrato nella mappa sotto.