Pronti per le decisioni finanziarie?

Siete pronti per gestire i vostri soldi? Ve lo dice l’indagine Pisa 2015 sulle competenze finanziarie appena pubblicata. I risultati dello studio, il secondo di questo genere effettuato dall’Ocse (di cui avevamo già parlato nell'EOSditoriale "Conoscete Pisa?" in relazione alle competenze in scienze, lettura e matematica), indicano in quale misura gli studenti quindicenni hanno acquisito il bagaglio di conoscenze e di competenze finanziarie necessario per la transizione dalla scuola dell’obbligo all’istruzione superiore, al mondo del lavoro o dell’imprenditoria.

In molti utilizzate già alcuni servizi finanziari, come ad esempio i conti correnti, e percepite delle entrate grazie allo svolgimento di lavoretti informali o al di fuori dell'orario scolastico. Ogni giorno dovete prendere decisioni finanziarie: dall’acquisto di credito telefonico per il cellulare al modo in cui spendere la paghetta. Situazioni in cui iniziate a dover definire le vostre priorità di spesa, essere consapevoli dei costi correnti e fare attenzione a possibili attività fraudolente. Al termine della scuola dell’obbligo vi troverete a dover far fronte a scelte finanziarie ancora più complesse, come per esempio le modalità di finanziamento per la continuazione degli studi. Decisioni che comporteranno conseguenze finanziarie di lungo termine. Ecco perché è importante che abbiate sviluppato sufficienti competenze finanziarie, intese come, secondo lo studio Pisa, “…la conoscenza e la comprensione dei concetti e dei rischi finanziari unite alle competenze, alla motivazione e alla fiducia in se stessi per utilizzare tale conoscenza e comprensione al fine di prendere decisioni efficaci in un insieme di contesti finanziari, per migliorare il benessere finanziario delle singole persone e della società e consentire la partecipazione alla vita economica”.

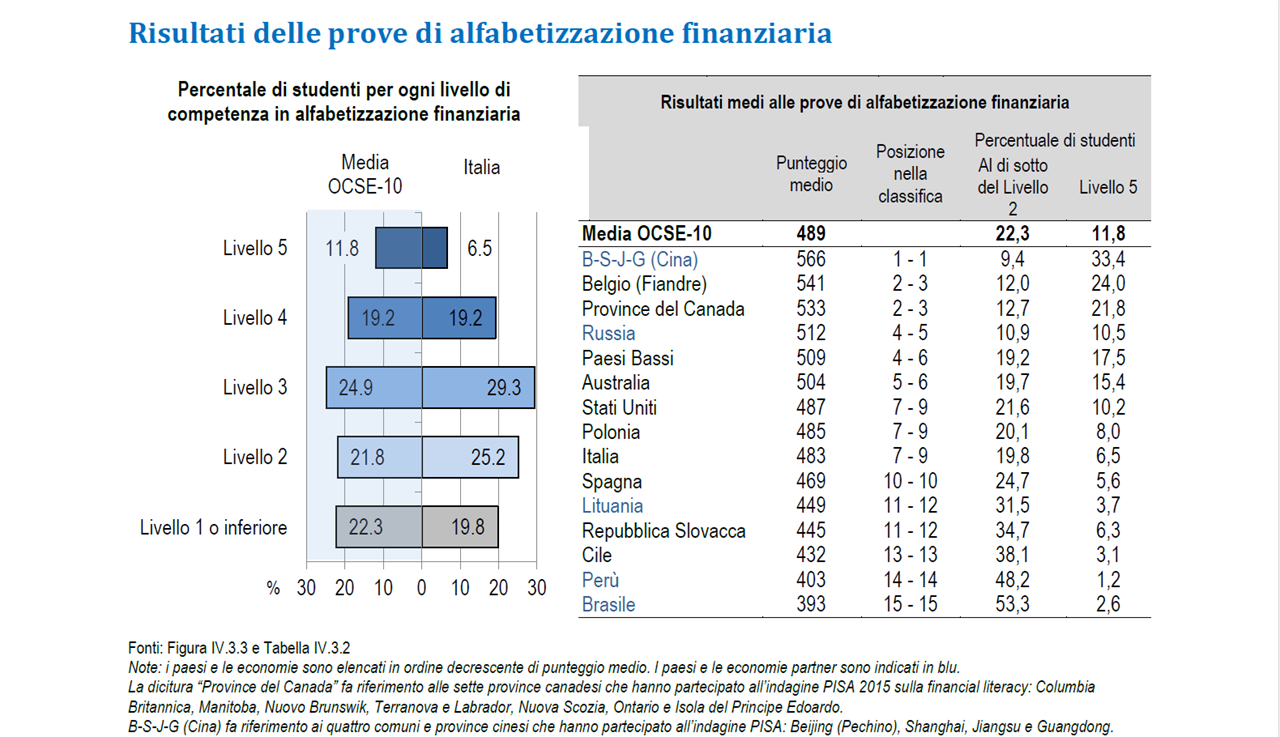

Eppure secondo l’indagine Pisa 2015 i quindicenni italiani hanno un livello di alfabetizzazione finanziaria leggermente inferiore alla media dei 10 Paesi dell’Ocse che hanno partecipato all’indagine. Inoltre, con un punteggio medio di 483 punti, l’Italia si colloca tra la settima e la nona posizione rispetto all’insieme dei 15 Paesi ed economie complessivamente partecipanti all’indagine (Paesi Ocse e altri Paesi che hanno comunque aderito).

Tuttavia, i risultati medi dell’Italia nel 2015 non sono significativamente diversi rispetto a quelli conseguiti in Polonia e negli Stati Uniti. Inoltre, l’Italia ha migliorato i risultati medi rispetto al 2012, anno della precedente indagine. Nello stesso periodo, la percentuale di studenti che hanno ottenuto risultati pari al Livello 5, il livello più alto, è aumentata di 4 punti percentuali (sebbene i risultati del test nel tempo debbano essere interpretati con cautela a causa di modifiche nello svolgimento delle prove). Si tratta comunque ancora di un numero di studenti contenuto, il 6% rispetto a una media del 12% nei Paesi ed economie dell’area Ocse partecipanti all’indagine. Questi studenti sono in grado di analizzare prodotti finanziari complessi, risolvere problemi finanziari non tipici e dimostrare una comprensione del panorama finanziario più ampio. Per esempio, sono in grado di rispondere a domande quali quelle sugli errori in banca, in cui viene chiesto loro di identificare e di rispondere in modo adeguato a un messaggio e-mail fraudolento in ambito finanziario.

Tuttavia, la maggioranza degli studenti rimane sotto il Livello 3. In particolare, circa il 20% non riesce a raggiungere il livello di riferimento per le competenze italiane, ossia il Livello 2, rispetto a una media del 22% nei Paesi e nelle economie Ocse partecipanti all’indagine. Nel migliore dei casi, questi studenti sono in grado di identificare prodotti e termini finanziari di uso comune, riconoscono la differenza tra bisogni e desideri, sono in grado di prendere decisioni semplici sulle spese quotidiane in contesti che hanno probabilmente già vissuto in prima persona. Ad esempio, gli studenti che non raggiungono il Livello 2 nelle competenze finanziarie sono in grado di rispondere nella migliore delle ipotesi a una domanda come quella sulle fatture, che chiede loro di riconoscere lo scopo di un documento finanziario della vita di ogni giorno. Provate anche voi, a cosa serve una fattura?