Assicurarsi o no? Questo è il dilemma!

Scoppia un incendio in azienda e dovete interrompere la produzione: l’assicurazione copre il danno? Dipende da come avete stipulato il contratto. Già nel terzo incontro de “I casi della vita” (leggete l’EOsditoriale “Progetta il tuo futuro”) avete imparato che per spendere al meglio le proprie risorse è importante leggere attentamente e capire i termini del contratto, per poter acquistare la protezione che realmente servirà. Questo è certamente vero anche nel caso che abbiate un’impresa (oggetto del quarto e ultimo incontro del percorso “I Casi della Vita”) e dobbiate valutare, da bravi risk manager (leggete l’EOSditoriale sul quarto incontro “Vita da risk manager”), come gestire i rischi in cui potrebbe incorrere la vostra azienda (quali sono i rischi che potete assicurare? La risposta l’avevamo data nell’EOSditoriale “Fare impresa…che impresa!”).

Le condizioni generali dei contratti assicurativi prevedono infatti il risarcimento dei danni materiali direttamente causati dagli eventi ma non coprono i danni indiretti. Tuttavia, l’imprenditore può aggiungere una copertura assicurativa che lo tuteli anche da questi, in tre modi: pagando un premio aggiuntivo; oppure con l’inserimento di una clausola particolare nella polizza; oppure stipulando un contratto a parte, legato a quello principale.

Più in generale le coperture assicurative possono proteggere da: perdite per danni alle persone o ai beni; responsabilità (liti promosse dai clienti, dipendenti, terzi); interruzione di attività (perdita di profitti e altre perdite consequenziali). Come decidere quali fanno per voi? Fondamentale è leggere e conoscere le varie possibilità che esistono. Tenete presente che i contratti a protezione dai rischi sono distinguibili in tre gruppi:

- Coperture essenziali: comprendono quei rischi che devono essere obbligatoriamente assicurati oppure quelli che sono ritenuti prioritari, perché presentano una gravità molto elevata tale da poter incidere sulla sopravvivenza stessa dell’impresa.

- Coperture desiderabili: sono relative a rischi che possono causare gravi intralci all’attività di produzione o commercio, anche se non è messa in discussione la sopravvivenza aziendale (per esempio il furto di beni non essenziali).

- Coperture disponibili: sono previste per i rischi relativi a perdite potenziali che tuttavia non incidono neppure temporaneamente sull’andamento della attività aziendale (per esempio la protezione contro la rottura di vetri o infrastrutture non vitali).

Rientrano nella categoria delle coperture essenziali, le assicurazioni per gli incidenti sul lavoro e le malattie professionali a favore di tutti i dipendenti, che sono obbligatorie. La polizza è a carico del datore di lavoro ed è calcolata sulla base del reddito del lavoratore e del tasso di rischio legato al lavoro che svolge. Le aziende sono anche tenute ad assicurarsi per la responsabilità civile dei danni che l’attività può arrecare in modo involontario a terze persone, a clienti e collaboratori ma anche ad edifici situati vicino alla sede aziendale, anche per il rischio ambientale (polizza inquinamento). L’azienda di produzione è poi tenuta ad assicurarsi contro i danni che i propri prodotti possano causare a terze persone, poiché tali danni sono considerati responsabilità delle aziende stesse.

Non sono obbligatorie, ma considerate prioritarie, quindi ancora appartenenti alla prima categoria, le garanzie contro l'incendio e contro il furto, le coperture per eventi naturali come inondazioni, allagamenti, terremoti nonché in caso di danni a seguito di eventi socio-politici. Solitamente sia per l'incendio che per il furto l'assicurazione può richiedere che venga stilata al momento della stipula della polizza una lista con i beni di maggiore valore come ad esempio i macchinari, i prodotti e i materiali da magazzino con anche il loro prezzo. Similmente, le assicurazioni sui crediti non sono obbligatorie, ma consentono all'azienda di poter fare fronte alle insolvenze dei debitori, che possono avere conseguenze pesantissime sulla gestione economica e finanziaria aziendale sino a metterne a forte rischio l'attività, soprattutto per le imprese che fanno export.

Infine, c’è la copertura per l’attività del management: la polizza D&O, Directors & Officers Liability, assolve il compito di proteggere il patrimonio personale degli amministratori e dei membri degli altri organi di gestione (amministratori, direttori, dirigenti, sindaci ed eventuali membri del consiglio di sorveglianza) nei casi in cui vengono chiamati in causa per risarcimento danni.

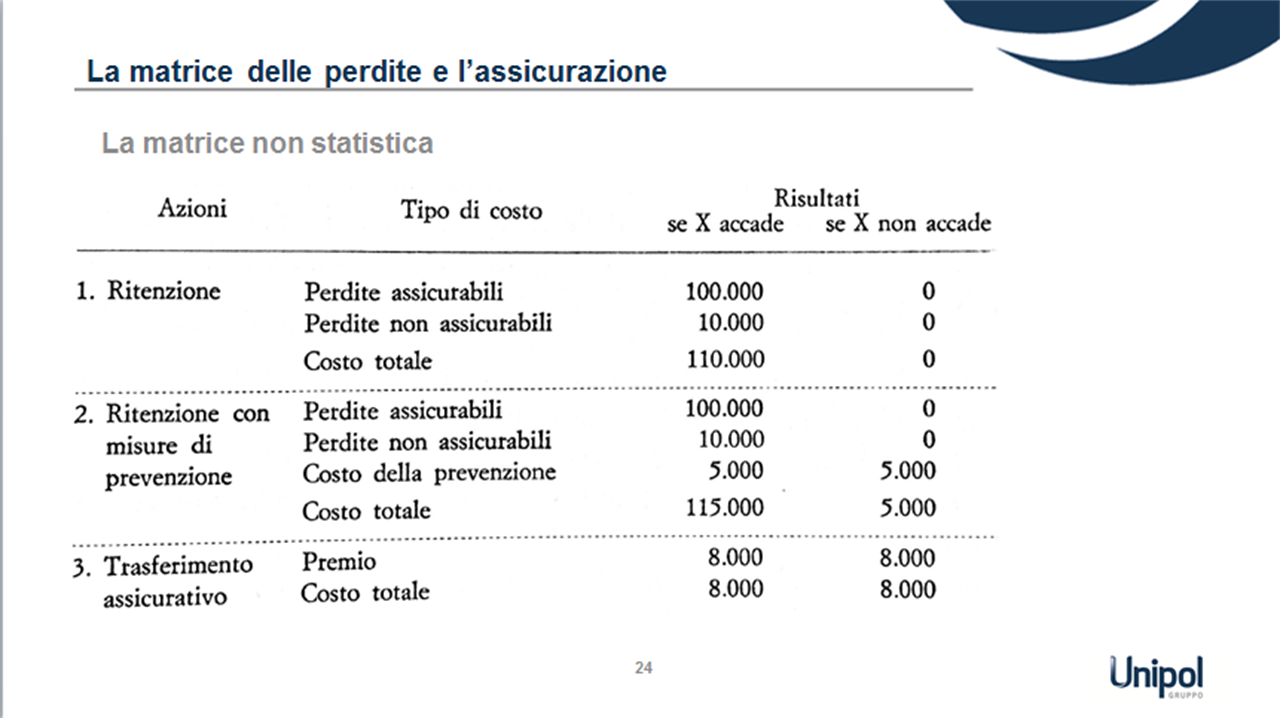

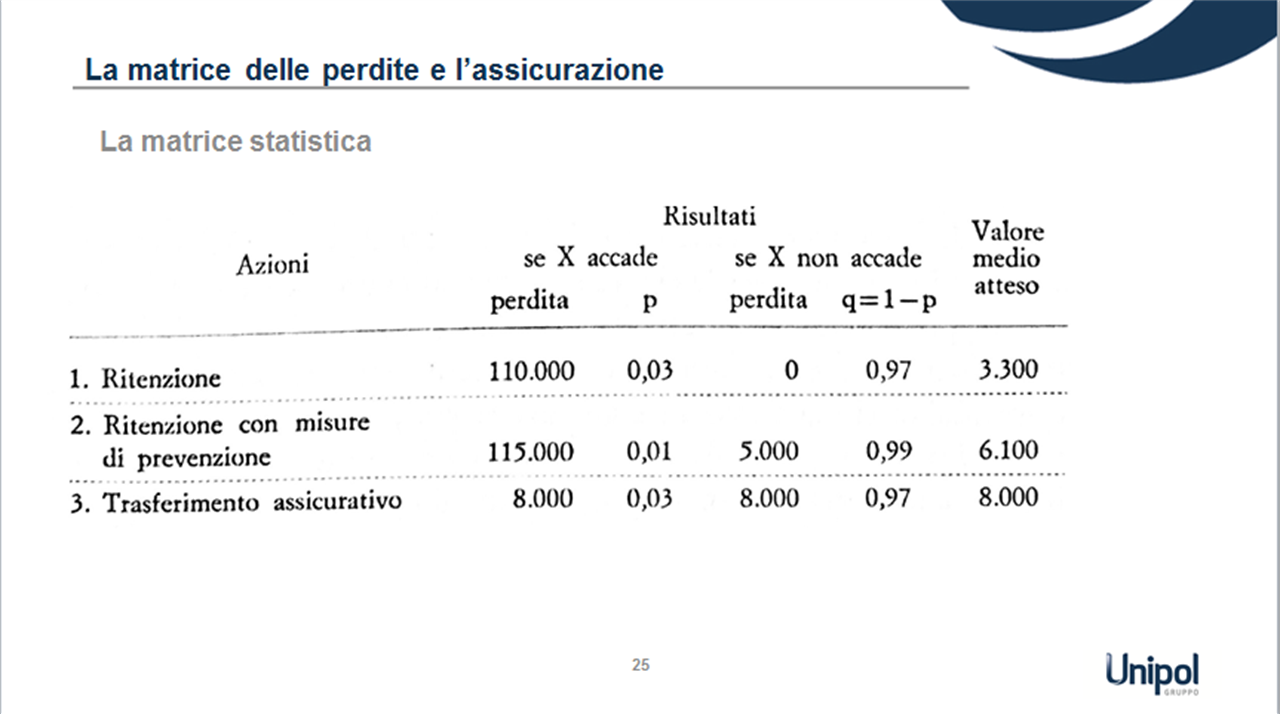

I costi della copertura assicurativa devono essere messi a confronto con i costi delle tecniche alternative. Si può infatti anche decidere di attuare delle tecniche di prevenzione del rischio o di non assicurarsi perché si tratta di eventi dal costo assicurativo molto alto. Per deciderlo, è importante avere ben presenti quali sono i costi e le probabilità di un evento dannoso ricorrendo a particolari calcoli statistici. Chi desidera conoscere maggiori dettagli sulla natura di questi calcoli può provare ad interpretare i due esempi di “matrici delle perdite” riportati qui sotto in tabella. Ai numeri «l’ardua sentenza»!